提高点赎回门槛,VIP机场权限减少,信用卡权限

发布时间:2025-08-17 09:27

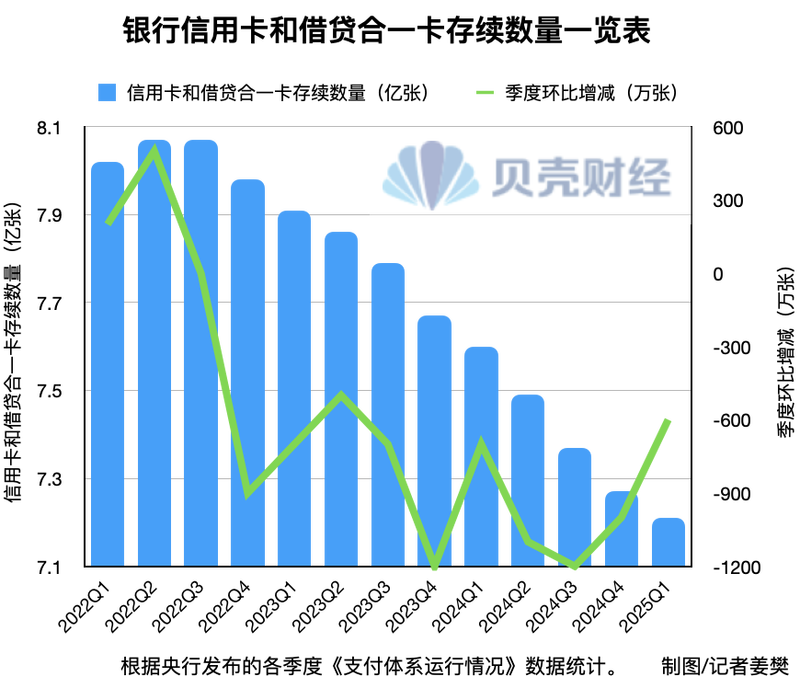

“我今年取消了两张信用卡。”居住在天津的Li Xiaowei(假名)是高级信用卡用户。他告诉Beike Finance Reporter,这两张信用卡有不同的折扣活动和他以前常用的卡片。但是现在他显然认为,不同的权利和利益正在撤退,折扣越来越小。自今年年初以来,银行信用卡的权利反复减少,很难“逃离”信用卡的“羊毛”。银行急于领取土地的时间已经过去了。许多吠叫行业的内部人员告诉Beike Finance记者,减少信用卡权利是银行控制成本的方法之一。与原始的“有更多卡拉帕坦”相比,银行信用卡现在具有更少的权利。“信用卡从快速发展阶段进入高质量发展的阶段,迫使机构调整其分配模型和营销和FURTHER加强了精致的管理。吸引人的折扣活动有所减弱。汇丰银行再次拒绝。一个月前9次,可以使用9个Pungos在特定平台上赎回数英里的牛奶或视频成员。去年,这些权利和利益必须有资格交换那个月的1,999元人民币,因为本月花费了1,999元的人只能兑换为指定茶中的“ 5元”优惠券。现在可以通过花费超过9,999元来获得过去9次获得的好处。居住在湖北的周还说,今年4月,他看到有一项伪造活动以获得即时奖金。但是,活动促销页面表明,他必须从今年5月1日至6月30日获得超过70,000元人民币,然后才获得50元微信的折扣。如果他想让Toreceive获得100元微信的折扣,那么在这段时间里,他必须花费超过130,000元。 “ a每年每年的一度费用将从铂卡中扣除,公平性变得越来越小。 Minnsheng银行信用卡为例,8月1日,该银行的Minnsheng Farm联合卡和Minnsheng Sports Cont Cart的权利和权益调整了“符合标准的原始客户将获得权利和利益,在Minnsheng Farm/Minnsheng Farm/Minnsheng Sports Sports core and STERDACCOUNT MENTICE中,该商品将适用于一年的权益,并将符合一年的固定范围。股权将是30天的折扣。银行移动银行应用程序,是限制ed使用Minnsheng银行指定的借记卡。 “此外,自今年7月以来,许多银行(例如中国商人银行,中国埃弗里特银行和汇丰银行(中国))正式宣布了一些高端信用卡产品的权利和活动。三方面的内容的重点是:首先,提高权利使用和设定赎回的率的阈值,例如增加了赎回的成本,设定了票数的触角,这是设定分布的特点。消费;高频率和高成本的权利,例如贵宾机场和高端酒店住所,而不是增加诸如“背态”的旧客户,而不是在社交媒体上享受了一些旧客户,而不是默默地的旧客户。权利告诉Beike Finance记者,他还取消了今年没有权利的信用卡。其中之一是Pudong Development Bank Platinum信用卡,因为该卡在机场的VIP室权利已完成。银行告诉他,这是Cureunionpay制作的。为了继续使用机场贵宾,他向另一家银行开了信用卡,但最初免费的权利现在需要每年每年的每年900元费用才能获得。一位银行内部人士告诉Beike Finance Reporter,银行的信用卡期“争夺谁拥有更多权利”,并结束了“羊毛党”狂欢节期。现在,银行信用卡的权利和利益主要集中在新客户和高端用户中,并减少了普通卡和金卡的权利和利益。 “ SO称为新客户是向银行开设第一张信用卡的客户。”信用卡行业的专家东郑(Dong Zheng)说,虽然信用卡处于SAT的状态减少了消费的愿望,申请新卡的客户数量减少了。但是,如果银行的信用卡业务希望继续生成,则需要吸引新客户。鉴于行业内部人士,高端用户将不再保持铂卡级别的水平,但是高价值客户可以真正为银行带来好处。实际上,银行将他们的利益安排在高端卡上。一方面,对高端信用卡的竞争不仅仅是消费折扣,而且还提供了无法解释的独家服务和生活解决方案,并建立了深厚的情感联系和价值认识。虽然银行信用卡可以收取更高的处理费,但它们也可以推动其他企业(例如财富管理)的增长。另一方面,银行通常会减少一些假高端信用卡的权利和活动。例如,中国商人银行最近致力于减少权利和利益铂卡级别的s,例如“经典白色”;自7月以来,UnionPay还安排了从“ 62”开始的信用卡版权,而VIP室机场,高速铁路VIP室,牙科清洁和其他权利已从2025年7月1日开始进行了全面调整。除了星级酒店餐饮权外,所有其他权利仅允许享受Unionpay钻石卡。以前,这些股权白金卡可用。一些内部行业认为,近年来,它与铂卡过度释放有关。近年来,一些银行降低了用于白金卡和钻石卡的标准,导致铂卡是原始的高端卡片,它们变得普遍。例如,在2018年,一些银行要求申请人的年收入至少为30万元人民币,但在2025年初,该门槛悄悄降至200,000元甚至100,000元。这些信用卡已经以前是几次,并exem从年费和其权利和利益相对较高,从而推动了银行运营信用卡的增加。 “信用卡运营成本很高。在银行业的快速发展期间,信用卡业务投资可以为银行中的其他企业带来更大的增长。但是,银行的当前运营压力相对较高,而G GASTOS的减少是关键。银行必须首先是首先分配有限的资源来赚钱,但要赚钱,但较高的信用卡却是较高的信用卡。存在。因此,这种类型的信用卡逐渐成为普通的金融产品,其产品越来越少。一年信用卡减少的到期卡。 2025年的四分之一,信用卡的数量和合并的数量 - 卡降至7.21亿,从P下降了600万去年同期的复兴季度和3900万。 “银行信用卡的主要减少是睡眠卡。” Dong Zheng告诉Beike Finance Reporter,由于过去的银行信用卡过多释放,因此卡片和睡眠卡过多。为了降低财务风险和信用卡运营成本,金融监管机构要求不断减少睡眠卡的比例。根据“新信用卡法规”,银行不应将发行的卡数和客户数量用作单个或基本评估指标,而长期睡眠卡比率不得超过20%。更正后仍然超过此比例的银行不应发行新卡。凭借东郑(Dong Zheng)的看法,该银行信用卡量的倒台尚未完成。除了清洁原始睡眠卡外,当前对股权的拒绝可能导致更多的信用卡是“无效的卡”。此外,当前的消费意图还不够,持有大量信用卡的用户可能会减少或停止使用某些信用卡。他希望信用卡的数量在将来可以减少近6亿。中国商人集团首席研究员Dong Ximiao认为,它不仅带来了快速信用卡开发的阶段,而且还迫使机构调整其分配模型和营销,并进入精制管理的阶段。 Dong Ximiao suggested, "Banks should accelerate the transformation of their concepts, adjust their credit card business techniques, apply their developmental models, and provide cardholders of moderate interests and fees and quotas and unique credit card products to improve the consent and ability to consume residents, helping the residents and the ability to consume residents, help the residents and the ability to consume residents, helps the residents and can help the residents, help the residents can boost the消费和AB消费居民的能力。国内需求。 " In addition, Dong Ximiao suggested that when banks arrange credit card rights, they also need to actively optimize services, inform customers of dynamic adjustments in a timely manner and strive for customer understanding, so that they can achieve the initiative in changing the current fierce market competition. Beijing News Shell Finance Reporter Jiaof fan editor chen li proofreading liu baoqing

“我今年取消了两张信用卡。”居住在天津的Li Xiaowei(假名)是高级信用卡用户。他告诉Beike Finance Reporter,这两张信用卡有不同的折扣活动和他以前常用的卡片。但是现在他显然认为,不同的权利和利益正在撤退,折扣越来越小。自今年年初以来,银行信用卡的权利反复减少,很难“逃离”信用卡的“羊毛”。银行急于领取土地的时间已经过去了。许多吠叫行业的内部人员告诉Beike Finance记者,减少信用卡权利是银行控制成本的方法之一。与原始的“有更多卡拉帕坦”相比,银行信用卡现在具有更少的权利。“信用卡从快速发展阶段进入高质量发展的阶段,迫使机构调整其分配模型和营销和FURTHER加强了精致的管理。吸引人的折扣活动有所减弱。汇丰银行再次拒绝。一个月前9次,可以使用9个Pungos在特定平台上赎回数英里的牛奶或视频成员。去年,这些权利和利益必须有资格交换那个月的1,999元人民币,因为本月花费了1,999元的人只能兑换为指定茶中的“ 5元”优惠券。现在可以通过花费超过9,999元来获得过去9次获得的好处。居住在湖北的周还说,今年4月,他看到有一项伪造活动以获得即时奖金。但是,活动促销页面表明,他必须从今年5月1日至6月30日获得超过70,000元人民币,然后才获得50元微信的折扣。如果他想让Toreceive获得100元微信的折扣,那么在这段时间里,他必须花费超过130,000元。 “ a每年每年的一度费用将从铂卡中扣除,公平性变得越来越小。 Minnsheng银行信用卡为例,8月1日,该银行的Minnsheng Farm联合卡和Minnsheng Sports Cont Cart的权利和权益调整了“符合标准的原始客户将获得权利和利益,在Minnsheng Farm/Minnsheng Farm/Minnsheng Sports Sports core and STERDACCOUNT MENTICE中,该商品将适用于一年的权益,并将符合一年的固定范围。股权将是30天的折扣。银行移动银行应用程序,是限制ed使用Minnsheng银行指定的借记卡。 “此外,自今年7月以来,许多银行(例如中国商人银行,中国埃弗里特银行和汇丰银行(中国))正式宣布了一些高端信用卡产品的权利和活动。三方面的内容的重点是:首先,提高权利使用和设定赎回的率的阈值,例如增加了赎回的成本,设定了票数的触角,这是设定分布的特点。消费;高频率和高成本的权利,例如贵宾机场和高端酒店住所,而不是增加诸如“背态”的旧客户,而不是在社交媒体上享受了一些旧客户,而不是默默地的旧客户。权利告诉Beike Finance记者,他还取消了今年没有权利的信用卡。其中之一是Pudong Development Bank Platinum信用卡,因为该卡在机场的VIP室权利已完成。银行告诉他,这是Cureunionpay制作的。为了继续使用机场贵宾,他向另一家银行开了信用卡,但最初免费的权利现在需要每年每年的每年900元费用才能获得。一位银行内部人士告诉Beike Finance Reporter,银行的信用卡期“争夺谁拥有更多权利”,并结束了“羊毛党”狂欢节期。现在,银行信用卡的权利和利益主要集中在新客户和高端用户中,并减少了普通卡和金卡的权利和利益。 “ SO称为新客户是向银行开设第一张信用卡的客户。”信用卡行业的专家东郑(Dong Zheng)说,虽然信用卡处于SAT的状态减少了消费的愿望,申请新卡的客户数量减少了。但是,如果银行的信用卡业务希望继续生成,则需要吸引新客户。鉴于行业内部人士,高端用户将不再保持铂卡级别的水平,但是高价值客户可以真正为银行带来好处。实际上,银行将他们的利益安排在高端卡上。一方面,对高端信用卡的竞争不仅仅是消费折扣,而且还提供了无法解释的独家服务和生活解决方案,并建立了深厚的情感联系和价值认识。虽然银行信用卡可以收取更高的处理费,但它们也可以推动其他企业(例如财富管理)的增长。另一方面,银行通常会减少一些假高端信用卡的权利和活动。例如,中国商人银行最近致力于减少权利和利益铂卡级别的s,例如“经典白色”;自7月以来,UnionPay还安排了从“ 62”开始的信用卡版权,而VIP室机场,高速铁路VIP室,牙科清洁和其他权利已从2025年7月1日开始进行了全面调整。除了星级酒店餐饮权外,所有其他权利仅允许享受Unionpay钻石卡。以前,这些股权白金卡可用。一些内部行业认为,近年来,它与铂卡过度释放有关。近年来,一些银行降低了用于白金卡和钻石卡的标准,导致铂卡是原始的高端卡片,它们变得普遍。例如,在2018年,一些银行要求申请人的年收入至少为30万元人民币,但在2025年初,该门槛悄悄降至200,000元甚至100,000元。这些信用卡已经以前是几次,并exem从年费和其权利和利益相对较高,从而推动了银行运营信用卡的增加。 “信用卡运营成本很高。在银行业的快速发展期间,信用卡业务投资可以为银行中的其他企业带来更大的增长。但是,银行的当前运营压力相对较高,而G GASTOS的减少是关键。银行必须首先是首先分配有限的资源来赚钱,但要赚钱,但较高的信用卡却是较高的信用卡。存在。因此,这种类型的信用卡逐渐成为普通的金融产品,其产品越来越少。一年信用卡减少的到期卡。 2025年的四分之一,信用卡的数量和合并的数量 - 卡降至7.21亿,从P下降了600万去年同期的复兴季度和3900万。 “银行信用卡的主要减少是睡眠卡。” Dong Zheng告诉Beike Finance Reporter,由于过去的银行信用卡过多释放,因此卡片和睡眠卡过多。为了降低财务风险和信用卡运营成本,金融监管机构要求不断减少睡眠卡的比例。根据“新信用卡法规”,银行不应将发行的卡数和客户数量用作单个或基本评估指标,而长期睡眠卡比率不得超过20%。更正后仍然超过此比例的银行不应发行新卡。凭借东郑(Dong Zheng)的看法,该银行信用卡量的倒台尚未完成。除了清洁原始睡眠卡外,当前对股权的拒绝可能导致更多的信用卡是“无效的卡”。此外,当前的消费意图还不够,持有大量信用卡的用户可能会减少或停止使用某些信用卡。他希望信用卡的数量在将来可以减少近6亿。中国商人集团首席研究员Dong Ximiao认为,它不仅带来了快速信用卡开发的阶段,而且还迫使机构调整其分配模型和营销,并进入精制管理的阶段。 Dong Ximiao suggested, "Banks should accelerate the transformation of their concepts, adjust their credit card business techniques, apply their developmental models, and provide cardholders of moderate interests and fees and quotas and unique credit card products to improve the consent and ability to consume residents, helping the residents and the ability to consume residents, help the residents and the ability to consume residents, helps the residents and can help the residents, help the residents can boost the消费和AB消费居民的能力。国内需求。 " In addition, Dong Ximiao suggested that when banks arrange credit card rights, they also need to actively optimize services, inform customers of dynamic adjustments in a timely manner and strive for customer understanding, so that they can achieve the initiative in changing the current fierce market competition. Beijing News Shell Finance Reporter Jiaof fan editor chen li proofreading liu baoqing 下一篇:没有了

扫一扫,官方微信

|